服务热线:400-808-1050

服务热线:400-808-1050

服务热线:400-808-1050

时间: 2024-08-07 10:43:51 | 作者: kaiyun登录全站app

现阶段智能马桶(含智能马桶盖)在中国市场的普及率在4%~5%左右,与其他家电相比渗透率较低。近几年智能马桶在中国市场迅速增加,今年上半年在双线渠道都有两位数的同比增长,线亿元,国内智能马桶企业遍地开花。以电商渠道为例,2017~2022年智能马桶复合增长率为32%,未来市场发展的潜力广阔。

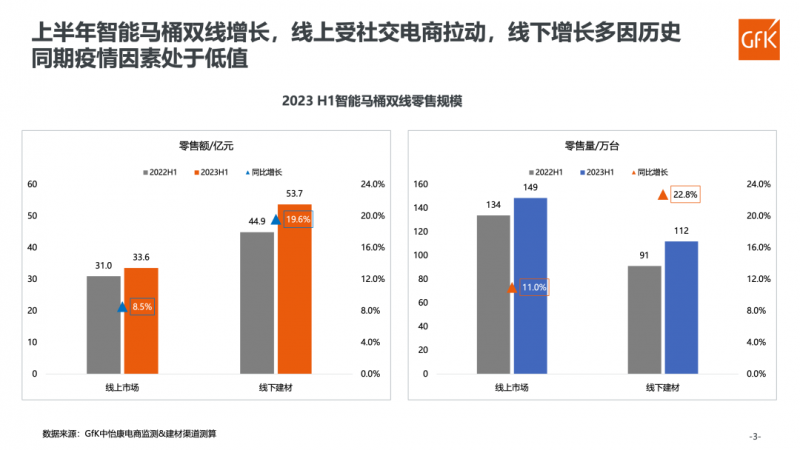

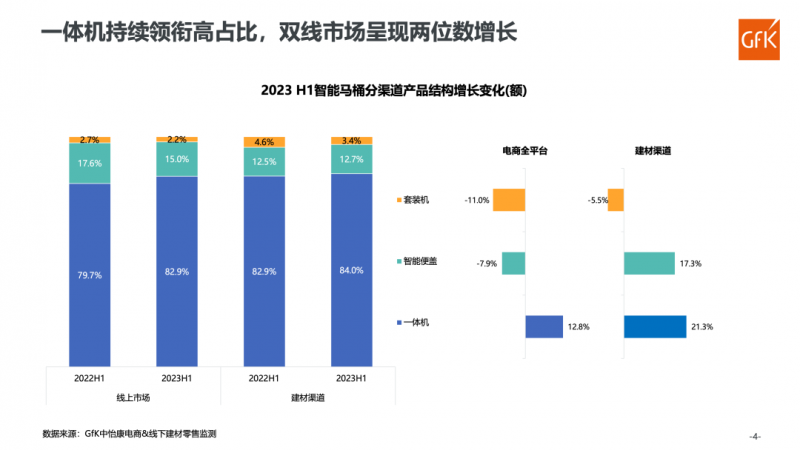

根据GfK中怡康零售监测数据,2023年线上市场(含社交渠道)智能马桶零售额同比增长8.5%,零售量同比增长11.0%。智能马桶80%的销额都来自于智能一体机,今年上半年线上电商全平台智能一体机零售额同比增长12.8%,建材渠道零售额同比增长21.3%。均价方面,上半年线%,从品牌上看,均价下行主要受到尾部品牌的干扰,头部主流品牌均价稳定或小幅上升。

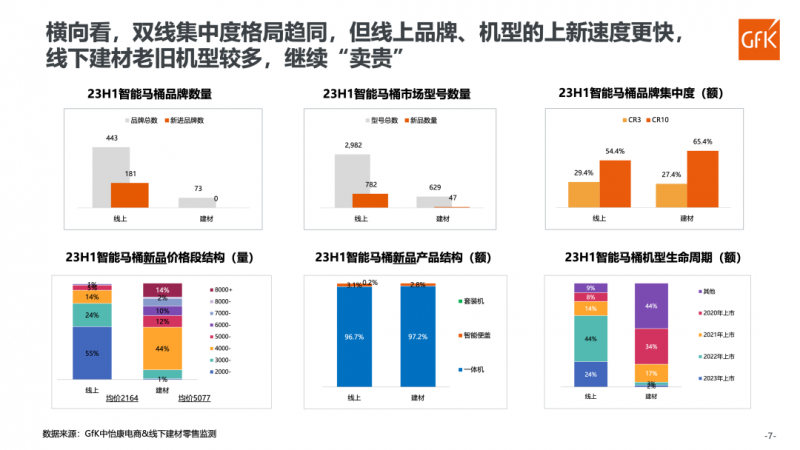

2020年后期受疫情因素的影响,大量高仿品牌扎根淘系,市场均价下行明显,疫情后期线下渠道恢复,仿品大幅萎缩,市场净化显现。如今,智能马桶品牌数量递减,型号数量递增,品牌集中度渐拢,双线集中度格局趋同,但线上品牌、机型的上新速度更快,线下建材老旧机型较多,继续“卖贵”。

智能马桶在中国市场发展前途广阔,但在发展过程中仍存在一些尚未解决的难题和痛点,其中包括:

消费观念转变的难题:智能马桶在中国市场仍需要消费者使用习惯的转变和适应。

安装和售后服务:智能马桶要良好的售后服务支持,这这中间还包括安装、维修、保养等,建立完善的售后体系对企业来说是一个挑战,目前在智能一体机售后服务方面,头部品牌略有差异,有些卫浴企业在售后质保和增值内容等方面描述不清晰,售后服务质量也参差不齐。

卫生隐私顾虑:高端智能马桶带有APP功能,其用户使用习惯的有关数据会在终端体现,这涉及到用户个人卫生隐私,存在信息泄露的隐患。

因此,GfK分析认为,在未来几年智能马桶市场很难呈现爆发式增长。一方面,随着我们国家经济快速发展,居民人均可支配收入在持续增长,消费升级和城镇化率的逐步的提升促进智能马桶的需求升级;但另一方面,我国拥有广大的乡镇和农村市场,抽水马桶的保有量很低,这些都影响以智能马桶为代表的智能洁具产品的渗透率。此外,当下我国房地产市场低迷,多家卫浴上市企业发布财报,部分企业表示受中国楼市影响业绩承压,销售额及利润出现下滑,这也是影响智能马桶市场增长的因素。

GfK中怡康测算多个方面数据显示,2023年智能马桶市场零售额整体仍将呈现个位数增长。电商全平台零售量额将达380万台、82.0亿元,建材渠道零售量额将达223万台、106.3亿元,市场仍存在机会。同时,为了加速市场普及,智能马桶公司能够从以下几方面发力:

通过教育和宣传向消费者传递智能马桶优势。对大多数消费者来说,对于新产品都有一个从认知、接受、到追捧的过程,卫浴企业有义务去宣导消费者。智能马桶具备科技、方便、卫生等优势,在国内市场其认知度和普及率还有非常大的提升空间,加速智能马桶的普及,不只是提高用户家居生活质量的关键,更是一场卫浴的改革。

智能马桶行业蒸蒸日上的同时,一些质量良莠不齐的产品也参与进来,不良的产品会给用户所带来较差的体验,同时也加重了用户对售后服务的担忧。头部卫浴企业应该建立和提高行业壁垒和国家标准,加速扰乱市场的不良产品的淘汰。

由于智能马桶的特殊属性,除了建材、线上渠道,前装市场也是智能马桶的重要渠道,与房地产开发商、装修公司等合作,将智能马桶融入家居设计和装修方案,也是扩大品牌影响力的关键。

根据不同用户的需求提供个性化的设置和体验。当下,以一体机为例,在排水方式上有墙排水和地排水之分,在功能上针对便秘人群有通便灌肠的功能,在智能上有AI语音交互的功能,除了常规的各种水洗模式,零水压、脚感控制、泡沫盾、用户参数设定等渗透率也在逐步的提升,产品功能及样式呈现多样化。